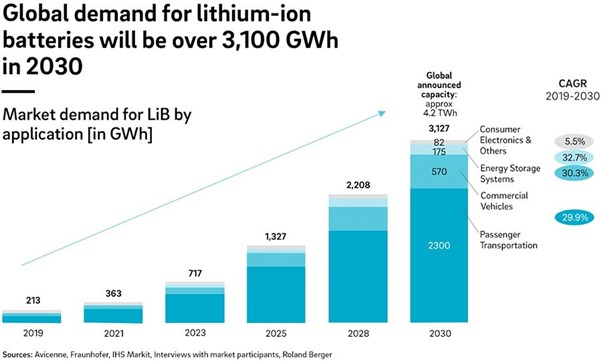

Global demand for lithium-ion batteries to quadruple by 2030

2030년까지 전 세계 리튬 이온 배터리 수요 4배 증가

As global demand for lithium-ion batteries grows rapidly, manufacturers cannot ignore supply chain risks any longer. A new study suggests battery recycling could be a game-changer for businesses looking to secure their supply.

글로벌 리튬이온전지 수요가 급증하면서 제조사들도 공급망 리스크를 더 이상 무시할 수 없게 됐다. 새로운 연구는 배터리 재활용이 그들의 공급을 확보하려는 기업들에게 판도를 바꿀 수 있다는 것을 시사한다.

With interest in battery-powered electric vehicles (BEVs) growing rapidly, so too is the need to supply raw materials used in the booming technology. While e-cars accounted for just 4% of global car sales last year, by 2030, this is projected to rise to over 30%. It may further accelerate after this, as the number of countries banning the sale of new combustion-engine-powered transport grows.

배터리 구동 전기 자동차(BEV)에 대한 관심이 빠르게 증가함에 따라, 호황기 기술에 사용되는 원료를 공급할 필요성도 커지고 있다. 지난해 전 세계 자동차 판매량에서 전기차가 차지하는 비중은 4%에 불과했지만 2030년에는 30% 이상으로 늘어날 것으로 전망된다. 새로운 연소 엔진으로 움직이는 운송수단의 판매를 금지하는 국가의 수가 증가함에 따라, 이것은 이후에 더욱 가속화될 수 있다.

Such a surge in demand brings new risks to the lithium-ion battery supply chain, though. While the technology might see automotive dependence on fossil fuels fall, it will increase the need for other raw materials. According to Roland Berger, this may place acute pressure on the supply chain – particularly as a number of issues come to a head within the lithium production sphere.

그러나 이러한 수요 급증은 리튬이온 배터리 공급망에 새로운 위험을 가져온다. 그 기술은 화석 연료에 대한 자동차 의존도가 떨어지는 것을 볼 수 있지만, 그것은 다른 원자재의 필요성을 증가시킬 것이다. Roland Berger에 따르면, 이는 공급망에 심각한 압력을 가할 수 있으며, 특히 리튬 생산 영역 내에서 많은 문제가 발생할 수 있다.

Commenting on the challenges producers face, Wolfgang Bernhart, Partner at Roland Berger, explained, "Increased raw material costs have already made e-car batteries massively more expensive in recent months. The war in Ukraine is exacerbating this dynamic even further. This will not stop the trend towards e-vehicles, but it can slow it down."

그러나 이러한 수요 급증은 리튬 이온 배터리 공급망에 새로운 위험을 초래한다. 이 기술은 화석 연료에 대한 자동차 의존도를 낮추는 반면 다른 원자재에 대한 필요성을 증가시킬 것이다. Roland Berger에 따르면 이는 특히 리튬 생산 영역 내에서 많은 문제가 발생함에 따라 공급망에 심각한 압력을 가할 수 있다고 한다.

European conflicts are not the only way in which the mining and distribution of resources crucial to battery production are being impacted. Alongside ESG risks (some production processes emit a lot of CO2), geo-political risks are becoming a constant headache for manufacturers. While Australia is a leading market in the production of lithium – with the Pacific region accounting for 49% of global supply in 2020 – China is the third largest lithium market, at 17%. As tensions escalate between the emerging superpower and the US, access to this supply is placed in increasing jeopardy.

배터리 생산에 중요한 자원의 채굴과 분배가 영향을 받는 것은 유럽의 갈등만이 아니다. ESG 리스크(일부 생산 공정에서 많은 CO2가 배출됨)와 함께 지정학적 리스크는 제조업체의 지속적인 골칫거리가 되고 있다. 호주는 2020년 전 세계 공급의 49%를 차지하는 리튬 생산의 선두 시장이지만, 중국은 17%로 세 번째로 큰 리튬 시장이다. 신흥 초강대국과 미국 사이의 긴장이 고조되면서, 이 공급에 대한 접근은 점점 더 위험에 처해 있다.

At the same time, supply from South America – the second biggest lithium producer at 32% – has been impacted by political instability. Bolivia boasts large reserves of lithium – which the country’s government nationalised to help fund wider its wider economic and social progress. There was an agreement with a German company to go into the production of batteries, but a functioning deal never materialised as a coup overthrew the country’s government.

동시에, 32%로 두 번째로 큰 리튬 생산국인 남미로부터의 공급은 정치적 불안정에 의해 영향을 받았다. 볼리비아는 막대한 양의 리튬을 보유하고 있는데, 이는 볼리비아 정부가 더 광범위한 경제 및 사회 발전에 자금을 지원하기 위해 국유화한 것이다. 독일 회사와 배터리 생산에 착수하기로 합의했지만, 기능적인 계약은 결코 쿠데타로 실현되지 않았다.

Such pressures are causing difficulties in obtaining many of the resources needed to produce batteries. And as is usually the case when demand rises and supply falls, this has sent prices sky-high. Ramping up battery production to meet increased demand subsequently will not come cheap. Roland Berger expects a necessary CAPEX of €250-300 billion over the next eight years to be needed for it – with a third of that coming from Europe.

이러한 압력으로 인해 배터리 생산에 필요한 많은 자원을 확보하는 데 어려움이 있다. 그리고 일반적으로 수요가 증가하고 공급이 감소하는 경우가 그렇듯이 이로 인해 가격이 천정부지로 치솟았다. 이후 증가하는 수요를 충족하기 위해 배터리 생산을 늘리는 것은 저렴하지 않을 것이다. Roland Berger는 향후 8년 동안 2,500~3,000억 유로의 필요한 CAPEX가 필요할 것으로 예상하며, 그 중 3분의 1은 유럽에서 나올 것이다.

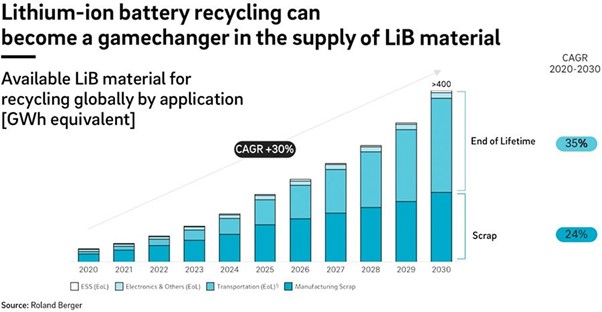

Avoiding these bottlenecks requires changes throughout the supply chain. As lithium-ion battery-operated goods proliferate more widely, so too will the amount of materials which can be recycled when those products reach the end of their life-cycle. According to Roland Berger, while the industry currently produces more scrap metal than recyclable material, this could flip as early as 2027 – driven by the high-recyclability of BEVs in particular.

이러한 병목 현상을 피하려면 공급망 전체에 변화가 필요하다. 리튬 이온 배터리로 작동되는 제품이 더 광범위하게 확산됨에 따라 해당 제품의 수명이 다했을 때 재활용할 수 있는 재료의 양도 늘어날 것이다. Roland Berger에 따르면 현재 업계에서는 재활용 가능한 재료보다 더 많은 고철을 생산하고 있지만 특히 BEV의 높은 재활용 가능성으로 인해 빠르면 2027년에는 상황이 역전될 수 있다.

"At the production level, an integrated approach between metallurgy and chemistry can help reduce costs," Bernhart added. "More regionalisation and co-location for multiple steps in battery manufacturing can also reduce geopolitical and ESG risks. Recycling will play an increasingly important role from the end of the decade."

베른하트는 "생산 수준에서 야금과 화학 사이의 통합된 접근 방식은 비용을 줄이는 데 도움이 될 수 있다"고 덧붙였다. "배터리 제조의 여러 단계를 위한 더 많은 지역화 및 공동 배치는 지정학적 리스크와 ESG 리스크도 줄일 수 있다. 재활용은 10년 후부터 점점 더 중요한 역할을 하게 될 것이다."

'얄팍다식 & 경제 > 신재생에너지(스타트업)' 카테고리의 다른 글

| 호주의 수소 동력 운송 미래를 가속화하기 위한 새로운 보고서 (0) | 2023.09.07 |

|---|---|

| 더 저렴한 리튬을 개발할 수 있는 접근법 발견 (0) | 2023.08.03 |

| GaN(질화갈륨) 기술로 DC-DC 전력 밀도 증가 가속화 (1) | 2022.12.30 |

| 녹색수소 도입을 위한 4가지 조건 (0) | 2022.12.27 |

| 나노기술 및 염료감응 태양전지 (0) | 2022.10.19 |